瑞银发布研究报告称,维持裕元集团(00551)“买入”评级,将2024至2026年每股盈利预测上调14%,仍然看好OEM订单复苏及约7%的股息收益率。目标价由18.2港元升至20.9港元。

报告中称,裕元集团预期截至9月底止九个月溢利将同比增加1.4至1.45倍,至3.3亿至3.37亿美元,意味着第三季溢利为1.46亿至1.53亿美元,同比增长1.7至1.83倍,盈利表现强劲并远超出该行预期的6,900万美元,主要是由于OEM订单强劲复苏,以及产能利用率改善支持OEM业务毛利率提升。该行估计第三季净利润率应达7.1%至7.4%之间,第二季为4.2%。

责任编辑:史丽君

百度分享代码,如果开启HTTPS请参考李洋个人博客

-

Standard Lithium(SLI):通过与全球能源巨头 Ecuador 的合作,SLI 成功降低了业务风险

-

再唱多!国际投行高盛:买入中国股票的十大理由

-

中东地缘局势动荡升级 SC原油、燃料油期货涨停!

-

阿仕特朗金融拟折让约20%配售最多1000万股 净筹约250万港元

-

NIKE(NKE.N):第一季度营收同比下降9%,至112.5亿美元

-

味好美(MKC.N):公司对实现2024年销售额中高增长目标的信心增强

-

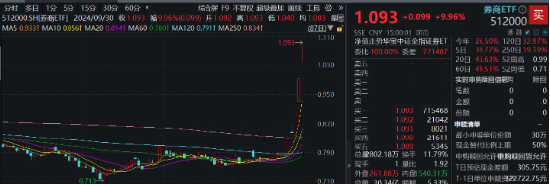

牛市急先锋!长假港股券商股疯狂抢跑,券商ETF(512000)近2日狂揽看多资金5.52亿元

-

JD Sports Fashion Plc(JDSPY):上半财年销售额首次突破 50 亿英镑,同比增长 5.2%